Bring that big benefits energy to your clients.

Healthier teams go further.

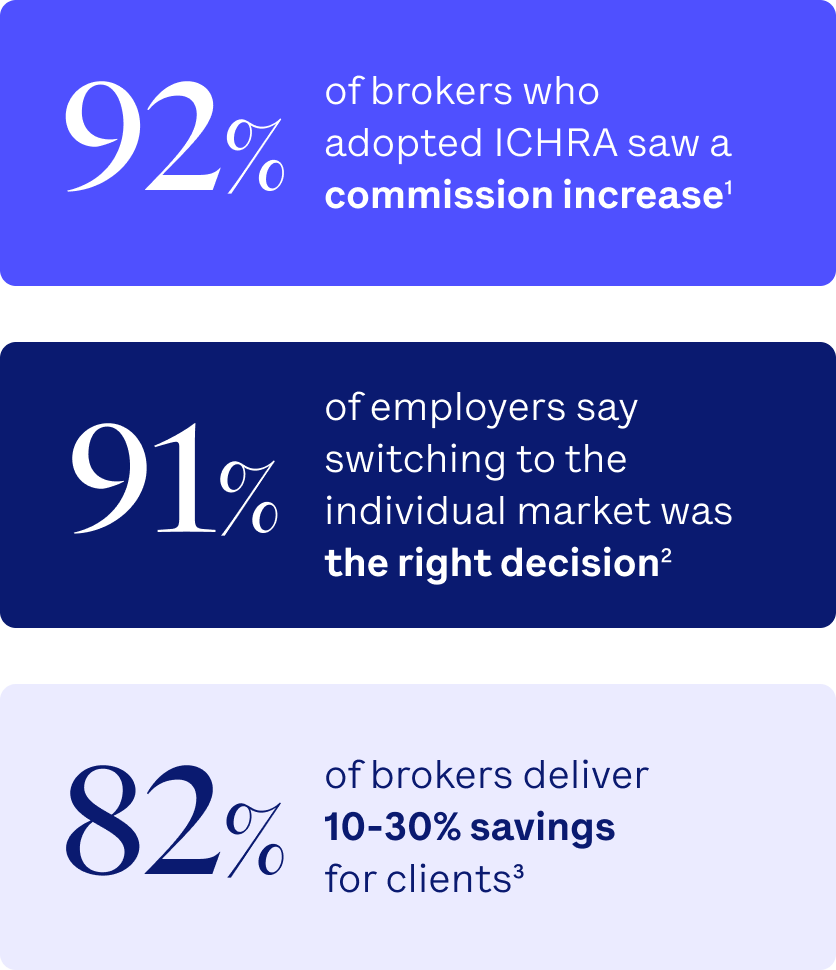

Big moves lead to a bigger book.

Make the change.

Sticky platform + multiproduct selection relationship = longer retention. Grow each employee policy over time.

Step 1

Select an ICHRA administrator

The right platform does the heavy lifting so you and your clients don’t have to.

Step 2

Define contributions

Help clients decide on budgets for part-timers, contractors, or execs. Commissions stack per employee across product lines, not just a group policy.

Step 3

Design the plan

Clients apply dollars to premiums or a full range of care. Build tailored designs to boost value and close rates. Sell standalone or supplemental for year-round income.

Step 4

Launch to employees

Quick, smooth, and easy onboarding. Stop bidding out group plans annually. Employees re-enroll in the ACA while you keep the client through carrier and life changes.

Step 5

Automatic reimbursements

Platforms handle premium reimbursement based on your client’s contribution model. No admin lifts for you.

The right enrollment platform makes a difference.

- Built in compliance

Automatic IRS, ERISA, and HRA guardrails.

- Easy management

Simple workflows, clear reporting, and flexible fees for brokers and employers.

- Guided enrollment

Smart tools that help employees easily choose plans.

- Seamless payments

Fast, reliable reimbursements and automated processing.

- Flexible growth

Syncs with HR/payroll systems and scales as your business grows.

Preguntas frecuentes

- ¿Qué es el ICHRA?

ICHRA son las siglas de Individual Coverage Health Reimbursement Arrangement (Acuerdo de Reembolso de Cobertura de Salud Individual). Es un nuevo tipo de Acuerdo de Reembolso de Gastos de Salud (HRA) creado en 2020. Es excelente porque permite a las empresas de cualquier tamaño ofrecer reembolsos libres de impuestos a los empleados por las primas del seguro médico y los gastos médicos calificados.

- ¿Cómo funciona el ICHRA?

En la mayoría de los casos, un empleador trabaja con un tercero (agente o plataforma de administración del ICHRA) para diseñar e implantar en su empresa el ICHRA. Este proceso requiere por lo general que el empleador determine su presupuesto, decida qué empleados pueden y no pueden participar en el ICHRA y establezca cuándo ofrecer a los empleados la nueva solución de beneficios de salud.

Una vez puesto en marcha el ICHRA en la empresa, los empleados pueden buscar un plan de seguro individual en el mercado libre y comprar un plan que se adapte a sus necesidades particulares. Después, los empleados solicitarán cada mes a su empleador un reembolso libre de impuestos.

- ¿Quién puede utilizar el ICHRA?

Los empleadores de cualquier tamaño pueden ofrecer el ICHRA siempre que tengan al menos un empleado que no sea self-employed o el cónyuge de un self-employed. Si está correctamente configurado, el ICHRA cumplirá el mandato de la Ley de Atención Médica Asequible (ACA) para los Grandes Empleadores Aplicables (ALE). Para determinar si el ICHRA es adecuado para su empresa, eche un vistazo a la normativa oficial del IRS sobre el ICHRA o hable con un profesional en materia de impuestos.

- ¿Cumple el ICHRA con el mandato del empleador de la Ley de Atención Médica Asequible (ACA) para Grandes Empleadores Aplicables (ALE)?

Sí. Si está correctamente configurado, el ICHRA satisface el mandato del empleador de la Ley de Atención Médica Asequible (ACA) para Grandes Empleadores Aplicables (ALE). Para determinar si el ICHRA es adecuado para su empresa, eche un vistazo a la normativa oficial del IRS sobre el ICHRA o hable con un profesional en materia de impuestos.

- ¿Pueden los empleadores ofrecer a sus empleados a la vez un ICHRA y un seguro médico de grupo tradicional?

Sí y no. He aquí por qué: los empleadores pueden ofrecer un ICHRA a un segmento de empleados y a la vez un plan de grupo tradicional a otro segmento de empleados. Sin embargo, los empleadores no pueden ofrecer a la vez un ICHRA y un plan de grupo tradicional al mismo segmento de empleados. Para determinar las distinciones de clase permitidas, consulte la normativa oficial del ICHRA del IRS o hable con un profesional en materia de impuestos.

- ¿Cuál es la diferencia entre un ICHRA y un HRA tradicional?

Históricamente, los HRA se ofrecían como un complemento del seguro de grupo tradicional con ventajas fiscales, para cubrir los gastos médicos calificados no incluidos en el seguro tradicional. Sin embargo, estos HRA no permitían que los reembolsos libres de impuestos se aplicaran a las primas del seguro médico. La nueva normativa estipula que con un ICHRA (así como con un QSEHRA), el empleador puede reembolsar tanto los gastos médicos cualificados como las primas del seguro médico.

- ¿Cuál es la diferencia entre un ICHRA y un QSEHRA?

Hay muchas diferencias entre estos dos tipos de HRA, pero las dos principales son los límites de las aportaciones y el tamaño de la participación. El Acuerdo de Reembolso de Salud para Pequeños Empleadores Calificados (QSEHRA) tiene límites en cuanto a la cantidad que un empleador puede reembolsar a sus empleados, mientras que el ICHRA no tiene limitaciones en cuanto al importe de las aportaciones.

Además, solo las empresas con menos de 50 empleados pueden ofrecer un QSEHRA, mientras que un ICHRA puede ser ofrecido por una empresa de cualquier tamaño. Para conocer la lista completa de diferencias entre estos dos tipos de HRA, consulte la normativa oficial del IRS o hable con un profesional en materia de impuestos.

- ¿Existen limitaciones a las aportaciones de los empleadores con un ICHRA?

No. No existen limitaciones.

- ¿Cubren los beneficios de un ICHRA los gastos médicos calificados?

Sí. Si el empleador opta por permitir el reembolso de dichos gastos, los empleados pueden solicitar el reembolso. Durante la fase de configuración del ICHRA, los empleadores tienen la opción de permitir o no que el ICHRA cubra los gastos médicos calificados. Para ver la lista completa de los gastos médicos calificados, consulte la normativa oficial de la ICHRA del IRS o hable con un profesional en materia de impuestos.

- ¿Cómo funciona un ICHRA con los Créditos Tributarios de Primas?

Si un empleador ofrece un ICHRA a un empleado, este no será elegible para recibir subsidios federales, aunque no decida participar en el ICHRA.

- ¿Se requiere un administrador externo (TPA) para la gestión de un ICHRA?

No, no es un requisito legal. Dicho esto, se recomienda encarecidamente gestionar un ICHRA a través de un tercero para garantizar el cumplimiento de las normativas del IRS, como la HIPAA. Para saber más sobre el cumplimiento de la ICHRA, consulte la normativa oficial del IRS sobre la ICHRA o hable con un profesional en materia de impuestos.